Newsお知らせ

不動産ニュース

平成24年度税制改正大綱 相続税改正2012.11.11

平成22年12月16日に平成23年度税制改正大綱の閣議決定があり、平成27年1月1日以後の相続から適用が予定されていますが、相続税は格差是正と富の再分配機能の回復を図る観点から、課税が強化される方針が示されました。しかし、平成23年度はねじれ国会や震災の影響等などで税制改正大綱どおりに成立していないのが現状です。

社会保障と税の一体改革案のなかで相続税の改正が含まれてた平成24年度税制改正は引続き実施は先送りされましたが、法案が通るかは不透明な状況が続いています。

相続税はこれから先、課税が強まること傾向なので改正前に適切な相続税対策を行い、相続税はこれから先、課税が強まることは変わらないと考えられるため、改正前に適切な相続税対策を行うことが望まれます。

平成23年度税制改正大綱の主な改正案は以下のとおりです。

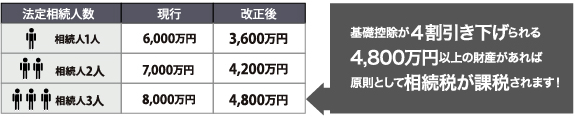

(1)相続税の基礎控除

基礎控除は従来の「5,000万円+1,000万円×法定相続人数」から「3,000万円+600万円×法定相続人数」に引き下げられます。

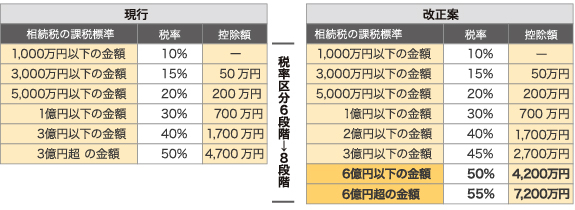

(2)最高税率が引上げ

相続税の最高税率が50%から55%に引き上げられます。税率区分は現状の6段階から8段階に変更されます。

(3)生命保険の控除制限

生命保険金は「法定相続人×500万円」の非課税枠が改正後、控除が認められるのは法定相続人のなかで、未成年・障害者又は相続開始直前に被相続人と生計を一の相続人に限られることになります。※亡くなった親から独立した子供などには非課税枠がなくなることになります。

(4)相続時精算課税贈与制度の対象者拡大

受贈者の範囲に、20 歳以上である孫(現行 推定相続人のみ)が追加され、贈与者の年齢要件も65歳以上から60歳歳以上に引き下げされます。

平成23年度の相続税改正は、課税対象者が大幅に増加が考えられます。該当する可能性のある方は、まずはご連絡ください。

誤情報発信に関する注意喚起

以下の点にご留意いただきますようお願い申し上げます。

【1.情報の真偽確認】

公式に発表された情報以外の情報については、必ず真偽を確認するようお願いいたします。

【2. 誤情報の拡散防止】

確認が取れていない情報を他人に伝えることや、SNSなどでの拡散はお控えください。

【3. 疑わしい情報の報告】

誤情報や疑わしい情報を発見した場合は、弊社までご報告ください。

【4. 法的措置の検討】

誤情報の発信や拡散については、法的措置を検討いたします。